Cyfrowy profil klienta, wykorzystujący dane finansowe oraz open banking

Nowa ustawa antylichwiarska, malejące przychody, rosnące wymagania, i technologia, która pomaga pożyczkodawcom

6 kwietnia, 2023

Przyszłość z PSD3 – szanse i wyzwania

13 września, 2023

Spis treści

- Cyfrowe ciasteczka i ropa naftowa

- Najlepszy profil klienta tworzy się z jego danych

- Open banking to bezpieczne dzielenie się danymi finansowymi

- Open banking w Polsce – stały rozwój i współpraca

- Efektywne partnerstwo Digital Gateways i AIS Gateways

- Cyfrowy profil klienta, dokładny jak nigdy wcześniej

1. Cyfrowe ciasteczka i ropa naftowa

Mówimy często, że dane to „ropa naftowa” współczesnego biznesu, podkreślając, że właściwie wykorzystane olbrzymie ilości danych zmieniają oblicze wszystkich sektorów gospodarki. Wiele z danych dotyczących klientów pozyskiwano do niedawna z szeroko otwartego Internetu, stosując m.in. zaawansowane techniki śledzenia oparte na „ciasteczkach” (cookies).

Obecnie to źródło danych jest coraz mniej dostępne ze względu na coraz bardziej restrykcyjne prawo chroniące prywatność. Bez zgody użytkownika wykorzystane cyfrowych danych niesie ryzyko naruszenia prawa i związanych z tym poważnych konsekwencji. A coraz częściej internauci świadomie nie udzielają takiej zgody i blokują wszystkie cookies na odwiedzanych stronach.

2. Najlepszy profil klienta tworzy się z jego danych

Dlatego też tak cenne stają się dane udostępnione przez samego klienta. Dane, których w właścicielem i dysponentem jest sam użytkownik niejednokrotnie zawierają unikalne informacje o wielkiej wartości dla firm. Dzięki takim danym można indywidualnie dopasować i spersonalizować ofertę, która spełniając oczekiwania klienta jest jednocześnie dochodowa dla sprzedawcy.

Jak w takim razie skłonić klienta do podzielenia się takimi danymi i w jaki sposób może on to zrobić, w wygodny i bezpieczny sposób? W jaki sposób najlepiej poznać klienta, określić jego potrzeby, możliwości finansowe, miejsce zamieszkania, jednym słowem odpowiednio „sprofilować”?

3. Open banking to bezpieczne dzielenie się danymi finansowymi

W tym, wydawałoby się, bardzo trudnym zadaniu przychodzą z pomocą nowoczesne technologie wykorzystujące obowiązujące w Unii Europejskiej regulacje prawne. Chronią one prywatność każdego z nas, a jednocześnie dają nam możliwość udzielenia zgody na wykorzystanie danych wtedy, gdy jest to dla nas korzystne.

Najlepszym przykładem takiego rozwiązania jest europejska dyrektywa dotycząca usług płatniczych (PSD2). Umożliwia ona wykorzystanie danych finansowych, z zasady bardzo trudno dostępnych, chronionych przez zaawansowane technologie i często objętych tajemnicą bankową.

Dzięki otwartej bankowości (open banking) klient może wyrazić zgodę na dostęp do takich danych przez uprawnione instytucje. Dostęp ten odbywa się w sposób bezpieczny i monitorowany, za pomocą technologii spełniających wyśrubowane standardy narzucone przez ustawodawcę. Dzięki otwartej bankowości klient w łatwy, ale zawsze świadomy i bezpieczny sposób, przekazuje swoje dane, by obsługujące go firmy lepiej dostawały się do jego potrzeb. To rozwiązanie rzeczywiście stawiające w centrum potrzeby klienta.

4. Open banking w Polsce – stały rozwój i współpraca

Otwarta bankowość działa skutecznie na polskim rynku już od kilku lat. Wyspecjalizowani dostawcy oferujący tego typu rozwiązania systematycznie rozwijają swoje usługi i znajdują kolejne zastosowania dla swoich rozwiązań.

Często dochodzi też do współpracy, gdzie partnerzy, wnosząc unikalne kompetencje, razem tworzą zaawansowane systemy. Nie tylko potwierdzają one tożsamość klienta, porządkują dotyczące go dane, przeprowadzają zaawansowaną ich analizę, często opartą na sztucznej inteligencji, ale także sięgają do wielu zewnętrznych baz danych w celu kontrolnej weryfikacji profilu klienta i wzbogacenia go o kolejne elementy. Można wykorzystać bazy biura informacji kredytowej, bazy dokumentów zastrzeżonych, rejestry zawodów regulowanych i inne zewnętrzne źródła informacji.

5. Efektywne partnerstwo Digital Gateways i AIS Gateway

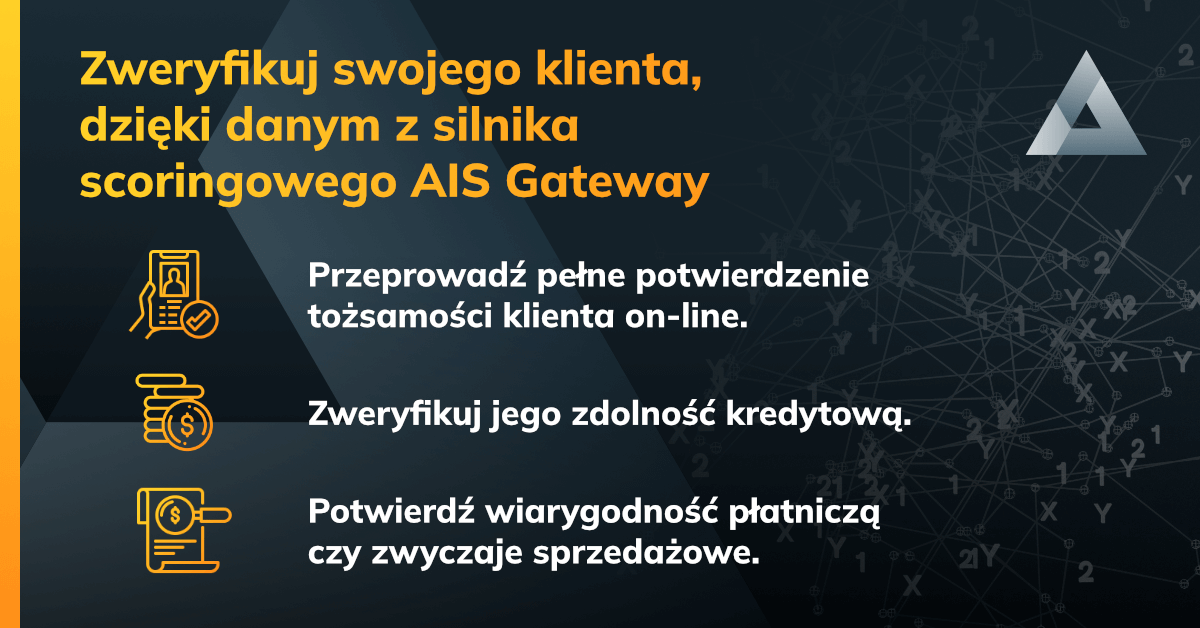

Na taką współpracę postawiły Digital Gateways i AIS Gateway, by na bazie danych otwartej bankowości i innych dostępnych on-line baz danych stworzyć wiodące na rynku rozwiązanie w zakresie profilowania klienta, weryfikacji jego pozycji finansowej, zdolności kredytowej i sytuacji ekonomicznej.

Cyfrowy silnik scoringowy firmy AIS Gateway wykorzystuje przekazane przez klienta - w ramach otwartej bankowości - dane do oceny zdolności kredytowej, poziomu ryzyka związanego z finansowaniem oraz doboru optymalnej kwoty i okresu kredytowania. Dzięki tym danym pożyczkodawcy lub firmy oferujące usługi w abonamencie mogą:

- przeprowadzić pełne potwierdzenie tożsamości klienta on-line,

- zweryfikować jego zdolność kredytową,

- potwierdzić wiarygodność płatniczą czy zwyczaje sprzedażowe.

W rezultacie pożyczanie pieniędzy on-line stało się procesem szybkim, odbywającym się w ciągu kilku minut i przebiegającym w sposób chroniący wykorzystywane do tego celu dane. To nie tylko znaczne ułatwienie dla finansującego, ale także ogromna korzyść dla klienta.

6. Cyfrowy profil klienta, dokładny jak nigdy wcześniej

Stosowana przez silnik AIS Gateway analiza danych wykorzystuje między innymi metody uczenia maszynowego i dzięki zastosowaniu sztucznej inteligencji efektywnie dostarcza unikalnych informacji. AIS Gateway tworzy z dostępnych danych behawioralny profil klienta, wzbogacony o zweryfikowane dane kontaktowe i adres klienta, numer rachunku bankowego, informacje o dokumentach potwierdzających jego tożsamość, a nawet cyfrowy certyfikat zaświadczenia dochodu klienta, bez konieczności odsyłania go do pracodawcy.

Bez open banking, bezpiecznych protokołów przekazywania danych i najnowszych narzędzi do ich analizy tak szczegółowy profil klienta był dotychczas nie do uzyskania. Obecnie można go stworzyć natychmiast, on-line, podczas takich procesów biznesowych jak rejestracja klienta, sprzedaż produktów, ubezpieczeń lub kredytów albo uruchamianie różnego rodzaju usług subskrypcyjnych.