Nowa ustawa antylichwiarska, malejące przychody, rosnące wymagania, i technologia, która pomaga pożyczkodawcom

Cyfrowy profil klienta, wykorzystujący dane finansowe oraz open banking

24 maja, 2023

Nad firmami pożyczkowymi kolejny raz zbierają się czarne chmury

Polski rynek usług finansowych przygotowuje się na kolejną wersję tzw. „ustawy antylichwiarskiej”. Według zamysłu ustawodawcy wprowadzane zmiany mają skutecznie ograniczać koszty pożyczek ponoszone przez konsumentów. Ustawa nakłada także nowe obowiązki na pożyczkodawców.

Nic więc dziwnego, że sektor pożyczek pozabankowych z niepokojem czeka na nowe wyzwania. Z jednej strony spodziewane jest zmniejszenie przychodów, z drugiej – zwiększenie kosztów koniecznych do wprowadzenia zmian wymaganych przez nowe regulacje. Czy biznes pożyczkowy będzie mógł być w takiej sytuacji rentowny?

Nowe obowiązki i surowe kary

Nowe, zwiększone wymagania kapitałowe to tylko jedna z barier prowadzenia biznesu związana z nową ustawą antylichwiarską. Kolejną mogą okazać się wprowadzane regulacje nakładające na firmy pożyczkowe obowiązek zbadania sytuacji finansowej klienta, oceny jego przychodów i wydatków, przed udzieleniem pożyczki.

Razem z pakietem nowych obowiązków pożyczkodawcy muszą się liczyć z jeszcze bardziej skrupulatnym nadzorem ze strony Komisji Nadzoru Finansowego. W nowej wersji ustawy urząd ten uzyskał dodatkowe uprawnienia, a wielkość potencjalnych kar za nieprzestrzeganie regulacji została istotnie zwiększona.

Technologia może uratować rentowność pożyczkodawców

W tej sytuacji firmy oferujące pożyczki konsumenckie z uwagą zaczynają przyglądać się bankom, które od wielu lat działają pod kontrolą Komisji Nadzoru Finansowego i od dawna prowadzą ocenę sytuacji finansowej klientów według wytycznych, które wkrótce będą obowiązywać także pożyczkodawców niebędących bankami.

Wiadomo, że nie warto wyważać drzwi, które już ktoś wcześniej otworzył, ani na nowo wynajdować koła. Wychodząc z tego założenia już dzisiaj pożyczkodawcy szukają rozwiązań, które sprawdziły się w sektorze bankowym.

Polskie banki, chociaż uważane są za jedne z najbardziej zaawansowanych technologicznie w całej Europie, w kwestii wykorzystania potencjału dyrektywy PSD2 nie wykazują się szczególną inicjatywą. Zadowalają się dostępem do danych swoich klientów. Dzięki zgromadzonym danym mogą skutecznie oceniać ich sytuację finansową, ale analiza klientów innych banków sprawia im trudności. Dlatego najłatwiej otrzymać kredyt w „swoim” banku, mimo że gdzie indziej może być on bardziej korzystny i tańszy.

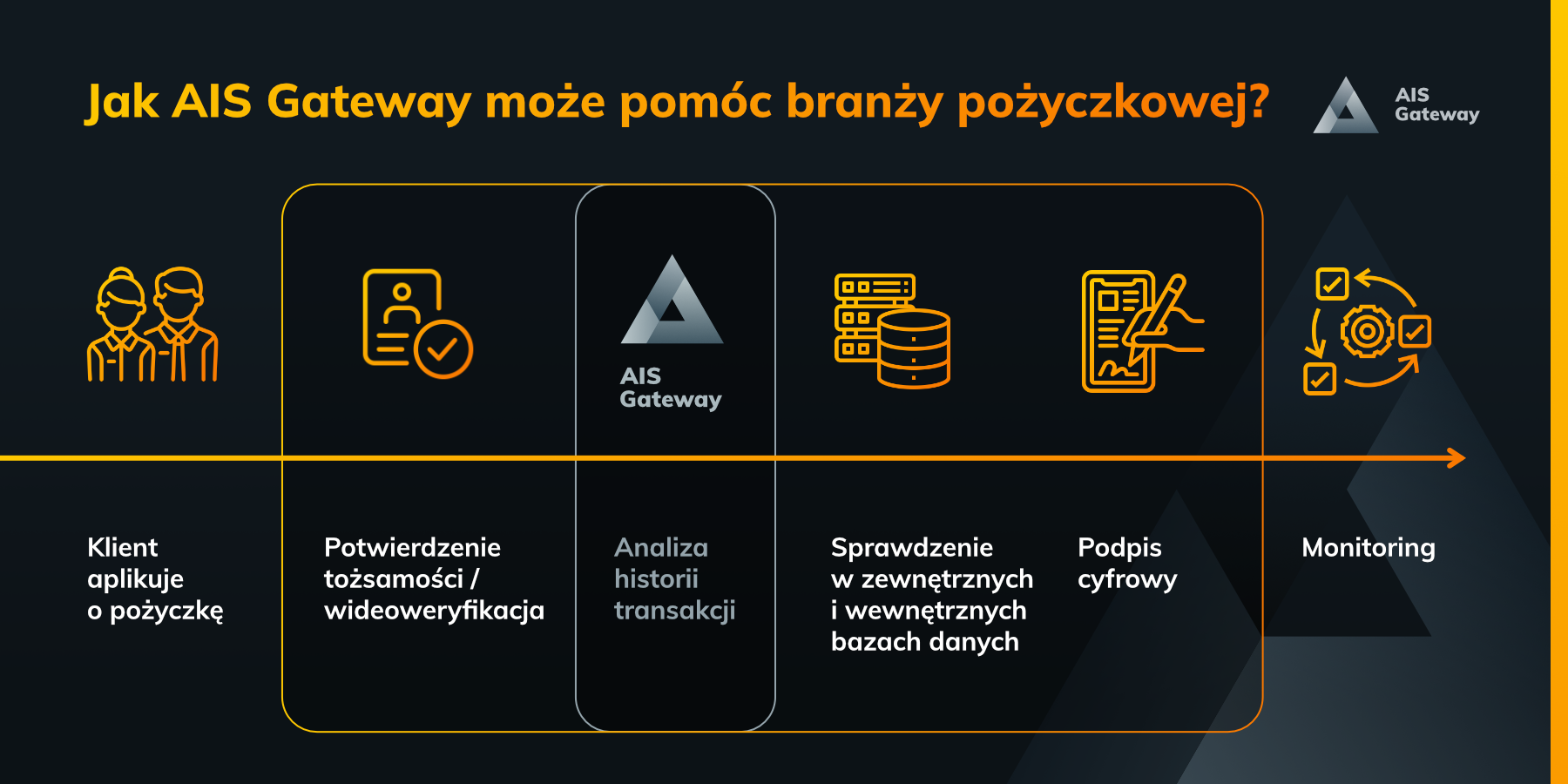

Dlatego też firmy pożyczkowe zaczynają korzystać z automatycznych, cyfrowych metod weryfikacji tożsamości i oceny sytuacji finansowej pożyczkobiorcy. Jest to niezbędne do udzielania kredytów i pożyczek w przypadku, gdy klient nie ma wcześniejszej relacji z pożyczkodawcą. Taki certyfikat potwierdzenia dochodu i analiza finansowa opiera się na danych z banków, dostępnych dzięki regulacji PSD2. Zwiększa to konkurencyjność oferty i daje klientowi możliwość wyboru, nie skazując go na relację z jednym bankiem.

Potencjalnie na tych rozwiązaniach mogą skorzystać nie tylko pożyczkodawcy i klienci, ale same banki, zwłaszcza te, które chcę oferować swoje produkty kredytowe nowym klientom. W kontekście ustawy antylichwiarskiej istotny jest fakt, że wprowadzając te nowoczesne rozwiązania banki poszukują wyspecjalizowanych dostawców technologii finansowych. W efekcie na rynku pojawiają się nowoczesne, zaawansowane rozwiązania komercyjne, dostępne dla każdego pożyczkodawcy, niezależnie czy jest bankiem czy firmą pożyczkową, specjalizującą się w pożyczkach konsumenckich, konsolidacji zadłużenia, czy tzw. „chwilówkach”.

Sztuczna inteligencja i automatyzacja znacznie przyśpieszają weryfikację klienta

Najlepsze z tych narzędzi, wykorzystują wielowymiarową analizę danych finansowych klienta za pomocą uczenia maszynowego i sztucznej inteligencji. Dane pozyskiwane są w prosty i szybki sposób w ramach usługi open banking i zawierają informacje zarówno o pozytywnych jak i negatywnych wydarzeniach finansowych.

W rezultacie, w szybki i bezpieczny sposób, klient ubiegający się o pożyczkę zostaje poddany wiarygodnej i automatycznej weryfikacji pod względem sytuacji finansowej. W ten sposób nie tylko spełnione są zaostrzone wymagania nowej ustawy antylichwiarskiej, ale poprawia się cały proces przyznania pożyczki. Wzrasta zadowolenie klienta, maleje ryzyko błędów operacyjnych, a pożyczkodawca korzysta z technologii sprawdzonej przez najbardziej zaawansowane banki.

AIS Gateway otwiera pożyczkodawcom drzwi do przyszłości

Dostawcą tego rodzaju technologii dla sektora finansowego jest firma AIS Gateway, ekspert w wykorzystaniu synergii między danymi otwartej bankowości i analitycznym potencjałem sztucznej inteligencji. Oferuje szeroka gamę usług opartych o standardy PSD2 i wielokierunkową analizę baz danych, w tym certyfikat potwierdzenia dochodu.

To interesujące, opracowane przez AIS Gateway rozwiązanie, wyróżnia się szeregiem funkcji, które dodatkowo zwiększają wiarygodność oceny pożyczkodawcy. System jest w stanie zidentyfikować podejrzane i oszukańcze konta bankowe używane przez tak zwane „słupy”, skutecznie więc zapobiega wyłudzeniom pożyczek i próbom prania brudnych pieniędzy.

Rozwiązanie działa w czasie rzeczywistym i jest w pełni automatyczne, spełnia też standardy technologii bankowych i dzięki temu może być ważnym elementem w procesie przystosowania działalności pożyczkowej do nowych wymogów ustawy antylichwiarskiej. Jest to kolejny dowód na to, że umiejętnie zaprojektowana technologia umożliwia biznesowi skuteczne dostosowanie się do wciąż rosnących obowiązków prawnych i wymagań nadzorujących sektor finansowy urzędów.